1. 公司稅金

・法人稅

・法人住民稅(道府縣民稅、市町村民稅)

・法人事業稅

・消費稅、地方消費稅

・固定資產稅、登錄許可稅

・事業所稅

・印紙稅、登錄免許稅

・源泉所得稅(給予等的給付)

※法人稅、法人住民稅、法人事業稅之課稅對象只限為法人

法人住民稅因登記場所而不同(參照其他關於財團法人之稅金)

2. 個人稅金

・所得稅

・住民稅(道府縣民、市民村町稅)

・固定資產稅、都市計畫稅

・自動車稅、輕自動車稅

・繼承稅、贈與稅

・消費稅、地方消費稅、酒稅、香煙稅

・住宅取得稅、自動車取得稅、登錄許可稅

※所得稅、住民稅、繼承稅、贈與稅、個人事業稅之課稅對象只限於個人

日本人與外國人之稅率並無不同

3. 不動產相關之稅金

A. 登錄許可稅

登錄許可稅為登記不動產的權利等時所需繳之稅金。

■ 稅率原則(有特例)※土地、建築物皆相對登錄於都稅事務所(東京23區)及各市町村區公所的固定資產課稅台帳之價格(不動產價格以公告地價為準)

所有權轉移登記 → 買賣 2.0% / 繼承 0.4%

所有權保存登記 → 0.4% (新建建築物等時最先要登記的)

抵押權設定登記 → 債權金額之0.4% (借貸房屋貸款等時候)

B. 不動產所得稅

土地 → 固定資產稅估計價格(公告地價) × 1/2 × 1%

建築物 → 固定資產稅估計價格(公告地價) × 3%

C. 消費稅5% (只課建物)

給仲介業者等的手續費、買賣金額中建築物之部份(賣主為業主之情形)、取得土地後要興建建築物時之建築工程費等。(土地非課稅對象)

D. 固定資產稅

每年依登錄於各市町村之固定資產課稅台帳的價格課稅。固定資產稅課稅標準依固定資產稅估計價格決定。

固定資產稅 … 固定資產稅估計價格(公告地價)(課稅標準)× 1.4%

E. 都市計畫稅

於都市計劃法之市街化區之土地、房屋為課稅對象。依每年登錄於固定資產課稅台帳之價格課稅。

都市計畫稅 … 固定資產稅估計價格(課稅標準)×0.3%

F. 不動產買賣仲介手續費

超過四百萬之買賣的情形:(買賣金額 × 3%+ 6萬日圓) × 1 + 消費稅5%

例)5,000萬日圓的情形・・5,000萬 × 3%+ 6萬=156萬+7.8萬=163.8萬日圓

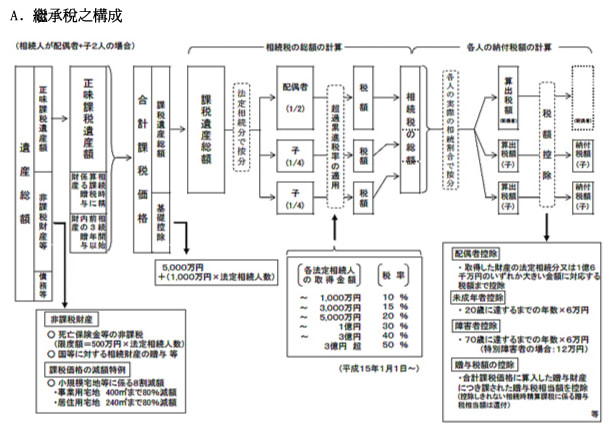

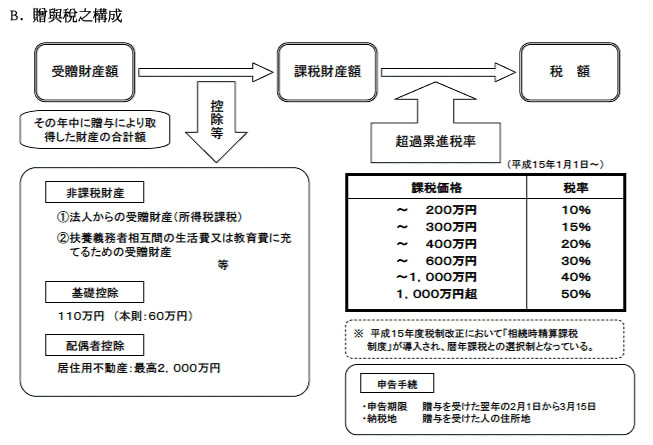

4. 遺產稅與贈與稅: